Построение скоринговых

моделей на основе логистической регрессии

Е.Б. Иванов,

к.т.н.,

с.н.с., ivanov-ics@mail.ru,

Л.А. Мещерякова,

ИПУ

РАН, г. Москва

Введение

Кредитный скоринг —

система оценки кредитоспособности (кредитных рисков) лица, основанная на

численных статистических методах. Заключается в присвоении баллов по заполнению

анкеты, разработанной оценщиками кредитных рисков андеррайтерами. По

результатам набранных баллов системой принимается решение об одобрении или

отказе в выдаче кредита. Данные для скоринговых систем получаются из

вероятностей возвратов кредитов отдельными группами заемщиков, полученными из

анализа кредитной истории тысяч людей [1].

В представленной нами работе были проведены следующие исследования:

·

Анализ процесса принятия заявки и выдачи авто-кредитов.

·

Анализ ролей и процесса принятия решения при выдаче кредита.

o Выявление зависимостей и

особенностей клиентской базы,

включая проверку предположений

относительно характерного «портрета» заемщика.

o Анализ данных, содержащихся

в обучающей выборке.

·

Построение скоринговых моделей на основе Обучающей выборки.

o Скоринг заемщиков из

Тестовой выборки с целью оценки качества полученных скоринговых моделей.

o Предварительный анализ и

построение скоринговых моделей для оценки мошенничества [2,3].

1.

Математическая постановка задачи

Пусть задан вектор входных

параметров Х, характеризующий кредитоспособность клиента:

· пол (М или Ж);

· возраст (18-60);

· количество детей (1-3);

· тип автомобиля (не

принципиально);

· год выпуска автомобиля (до

5 лет);

· наличие квартиры

(желательно);

· наличие дома (желательно);

· наличие гаража (желательно);

· наличие земельного участка

(желательно);

· стаж вождения автомобиля

(до 3 лет);

· тип предприятия (не

принципиально);

· занимаемая должность (не

принципиально);

· стаж работы, (от 1 года);

· стаж работы в данной сфере

(от 1 года).

Требуется определить вектор

выходных параметров Y, характеризующий прибыль:

Y = {![]() ,

, ![]() ,

, ![]() },

(1)

},

(1)

где: ![]() – функция, характеризующая срок кредита;

– функция, характеризующая срок кредита;![]() – функция, характеризующая процентную ставку;

– функция, характеризующая процентную ставку; ![]() – функция, характеризующая долю выплат в сальдо.

– функция, характеризующая долю выплат в сальдо.

Пусть задан вектор входных

параметров Х1, также характеризующий конкретный кредитоспособность отдельно

взятого клиента. В вектор X1 включены переменные вектора X и переменные: пол,

возраст, семейное положение, недвижимое имущество, автомобиль.

Необходимо построить две

модели.

Модель, разрабатываемая для

специальности кредитный эксперт, должна выражать зависимость Y = F(X) или Y(X).

На основе полученного Y требуется определять прибыль ![]() , которая и является общим критерием оценки.

, которая и является общим критерием оценки.

Пусть вектор ![]() характеризует

последовательность входных воздействий, где

характеризует

последовательность входных воздействий, где ![]() - входные воздействия в i-ый момент времени, тогда

- входные воздействия в i-ый момент времени, тогда ![]() и

и ![]() .

.

Построенная модель должна

также уметь сравнивать различные Z по критерию ![]() . Система должна работать в двух режимах: режиме ввода данных

и режиме самообучения.

. Система должна работать в двух режимах: режиме ввода данных

и режиме самообучения.

Для режима ввода данных

должен быть реализован случай с помощью описанных моделей Y(X) для специальности

кредитный эксперт.

Режим

самообучения необходимо реализовать в виде конечного вероятностного автомата

вида S = <A, B, C, , , a0 >.

Множество

А – множество состояний автомата, характеризующее вопросы к пользователю, a0 Î А - начальное состояние автомата.

Множество B – множество входных сигналов {x},

где x = < b1, b2 > и b1Î{«выйти», «следующий

вопрос»}, b2 – переменная из множества всевозможных ответов на заданный вопрос.

Множество C – множество выходных сигналов

{«правильно», «неправильно»}.

Функция

(b, a) - вероятностная функция переходов из состояния в состояние.

Так

если b1 Î B и b1 = «выйти», то

автомат переходит в конечное состояние, если b1 = «следующий вопрос», то

автомат с вероятностью ![]() переходит в любое

другое состояние отличное от конечного и начального состояния.

переходит в любое

другое состояние отличное от конечного и начального состояния.

Функция

(b, a) - функция выходов, назначение которой сравнение двух решений

поставленного вопроса: решения b2, предложенного кредитным экспертом, и эталонного

решения, определяемого по модели Y(X) или Y(Z) илиY(X1) в зависимости от типа

вопроса.

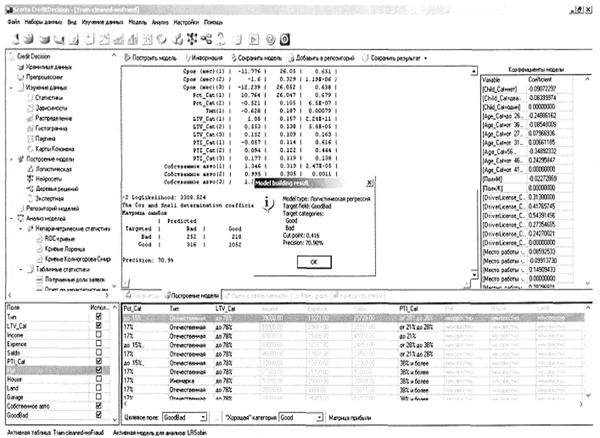

2. Построение модели на основе логистической

регрессии

рис. Интерфейс скоринговой

системы

ЭТАП 1: Полный обучающий набор

Модель LR2. Обучающий набор с уравновешенными наблюдениями.

Точка отсечения: 0.5

Матрица ошибок;

Таблица 1

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

72.92% |

27.08% |

|

|

Good |

41.76% |

58.24% |

|

|

Общая точность

модели 62.33%

Доля принятых заявок

49.55% Bad rate

15.23% |

|||

ЭТАП 2: Набор без

«неопределенных» заемщиков

Модель LR3.

Несбалансированный обучающий набор.

Точка отсечения: 0.63

Матрица ошибок:

Таблица 2

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

53.33% |

46.67% |

|

|

Good |

25.17% |

74.83% |

|

|

Общая точность модели 68.1 6% Доля принятых заявок 66.09% Bad rate

21.92% |

|||

Модель LR4. Обучающий набор

с уравновешенными наблюдениями.

Точка отсечения: 0.44

Матрица ошибок:

Таблица 3

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

71.18% |

28.82% |

|

|

Good |

38.72% |

61 .28% |

|

|

Общая точность

модели

64.35% Доля принятых заявок 51 .20% Bad rate

17.47% |

|||

3. Построение скоринговых моделей на основе

правил решений

Модели на основе правил

решений являются модификацией метода деревьев решений. На основе оптимального

дерева решений формируется и обобщается набор формализованных правил,

определяющих принадлежность заемщика «хорошей» или «плохой» категории. В целом

модели правил решений показывают точность чуть ниже деревьев решений, однако

имеют преимущество передними в уровне обобщения, и менее резко реагируют на

изменения профиля заемщиков.

Результаты построения моделей таковы

Этап 1: полный обучающий набор

Модель DR1. Уровень обобщения 0,25.

Матрица ошибок:

Таблица 4

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

35,82% |

64.18% |

|

|

Good |

10.63% |

89.37% |

|

|

Общая точность модели 74.45% Доля принятых заявок 82.35% Bad rate

21.72% |

|||

Модель DR2. Уровень обобщения 0,45.

Матрица ошибок:

Таблица 5

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

36,25% |

63.75% |

|

|

Good |

11.61% |

88.39% |

|

|

Общая точность

модели 73.86% Доля принятых заявок 81 .52% Bad rate 21.79% |

|||

Этап 2: набор без «неопределенных» заемщиков.

Модель DR3. Уровень обобщения 0,25.

Матрица ошибок:

Таблица 6

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

40,00% |

60.00% |

|

|

Good |

19.46% |

80.54% |

|

|

Общая точность модели 67.96% Доля принятых заявок 74.1 7% Bad rate

25.11% |

|||

Модель DR4. Уровень обобщения 0,45.

Матрица ошибок:

Таблица 7

|

Actual |

Predicted |

Bad |

Good |

|

Bad |

45.38% |

54.62% |

|

|

Good |

23.72% |

76.28% |

|

|

Общая точность модели 66.69% Доля принятых заявок 69.56% Bad rate

24.38% |

|||

В соответствии с условиями

кредитования определенного банка в разработанной системе возможно установление

жестких правил по выдаче конкретного результата, т.е. возможности или

невозможности выдачи кредита. В связи с этим, а также с учетом рассматриваемых

параметров кредитования и установлением 70% барьера положительного результат

возможны следующие варианты событий:

1.

Если 70% удовлетворяет условию, то 135 = 371.293 варианта возможности

выдачи кредита и 1,2×109 - не выдачи кредита.

2.

Если 80% удовлетворяет условию, то 144 = 38.416 варианта возможности выдачи

кредита и 2,6×108 - не выдачи кредита.

3.

Если 90% удовлетворяет условию, то 162 = 256 вариантов возможности

выдачи кредита и 65.536 - не выдачи кредита.

4.

Если 99% удовлетворяет условию, то 1 вариант возможности выдачи кредита

и 0 - не выдачи кредита.

Заключение

В данной работе представлена экспертная система –

скоринговая система. Идея построения состоит в том, чтобы каждому клиенту банка

поставить в соответствие некоторое вещественное число, которое характеризовало

бы его платежеспособность. Затем, по этому числу определяется вероятность, с

которой клиент выплатит кредит. Далее несколькими способами формируется

критерий выдачи кредита.

В

результате проведения отладки и последующего тестирования было установлено, что

протокол работает корректно в соответствии с требованиями, указанными в ТЗ

дипломного проекта. Сформированы протоколы тестирования функций в составе протокола.

Литература

1.

Барский А.Б. «Нейронные сети: распознавание, управление, принятие

решений». – М.: Финансы и статистика», 2004г.

2.

Каллан Р. «Основные концепции нейронных сетей». – М.: «Вильямс», 2003г.

3.

Круглов В.В., Борисов В.В. «Искусственные нейронные сети. Теория и

практика». – М.: «Горячая линия – Телеком», 2002г. 2-е издание.