Управление производством через электронный лицевой

счёт

Т.В. Рассолов,

А.А. Фаткин,

Т.В. Рулёва,

Ю.А. Балясов,

КБ «Арматура» – филиал ГКНПЦ им. М.В.

Хруничева, г. Ковров

В статье подробно изложен

один из методов эффективного управления производством, основанный на внедрении

электронных лицевых счетов, которые обеспечивают интеграцию оперативных учётных

данных о состоянии изготовления с каждой позицией

конструкторско-технологической спецификации заказа.

The subject of this article is one of the methods of effective

production management founded on using electronic personal accounts that ensure

the junction of the dynamic production accounts with every position of the

engineering and design specification.

Повышение

эффективности производства требует более пристального внимания к особенностям

протекания производственных процессов и совершенствования организации внутрифирменных

механизмов, одним из которых является оперативное управление производством. В изменившихся

условиях функционирования отечественной экономики совершенствование системы

управления производством является весьма важным средством повышения

эффективности работы машиностроительных предприятий независимо от типа

производства, и, в особенности, предприятий с единичным и мелкосерийным

характером производства.

КБ

«Арматура» относится к предприятиям

данного типа.

Это

типичное КБ с опытным заводом (ОЗ). Имеющееся оборудование обеспечивает все

основные этапы изготовления продукции от заготовительного до испытательного,

исключая получение деталей методом литья. Продукция изготавливается как по конструкторской

документации собственной разработки, так и по документации сторонних организаций.

Характер учета позаказный. Оплата труда основных производственных рабочих

сдельно-премиальная. Основной оплатной документ - рабочий наряд на выполненную

работу. Производство имеет единичный и мелкосерийный характер. Отдельные

изготавливаемые изделия могут как поставляться сторонним организациям, так и использоваться

в качестве собственных комплектующих. Вес изделий может колебаться от десятков

грамм до нескольких тонн. Объем отдельных заказов может быть сопоставим с годовой

мощностью предприятия.

В

таких условиях оперативное управление на предприятии значительно усложняется,

поэтому одной из главных задач является обеспечение

своевременного оперативного учета изготовления заказов.

С

классической точки зрения оперативный производственный учет определяется как

«своевременное и объективное отражение результатов производственной деятельности

организации, получение достоверной информации о ходе выполненных плановых

заданий производственными подразделениями, состояние обеспеченности производственных

процессов всеми видами ресурсов в целях своевременного контроля и регулирования

текущего хода производства, качественного управления деятельностью организации

в целом».

Ведение

оперативного учета на предприятии

начиналось с подетального учета, т.е. первоначально в базу данных заводилась

информация только о сдаче деталей и сборочных

единиц (ДСЕ) в комплектовочную кладовую на основании приемо-сдаточных

накладных.

Внедрять

печать только приемо-сдаточных накладных, как самостоятельных документов даже

при значительной экономии времени посчитали нецелесообразным, т.к. их легко

потерять. Поэтому решили печатать сопроводительный паспорт объектов учета

(заготовки, детали, сборочные единицы, вспомогательные, материалы), в состав

которого входят учетные документы, впоследствии отрезаемые и направляемые в

комплектовочную кладовую для оформления и в производственно-диспетчерский отдел

(ПДО) для регистрации в базе данных.

С

целью экономии времени при регистрации сдачи объектов учета в комплектовочную

кладовую рабочее место инженера ПДО оснастили сканером штрихкодов, а в

приемо-сдаточные накладные включили штрихкод [1]. На данном этапе остался один,

но достаточно серьезный недостаток: отставание регистрации от истинного факта

сдачи документов на время их прохождения по соответствующим инстанциям.

Поэтому

первостепенной задачей следующего этапа стало оснащение мест возникновения информации

(заготовительный участок, комплектовочные кладовые, участки) вычислительной техникой

и сканерами штрихкодов в рамках локально-вычислительной сети опытного завода.

Из цепочки прохождения учетных документов при данной организации работ исключалось

ПДО. Т.е. схема формирования информации о сдаче объектов учета выглядела следующим

образом:

1.

Заготовительный участок анализирует состояние обеспеченности заказа

материалами и покупными комплек-тующими

изделиями (ПКИ). В случае отсутствия заводит информацию о дефиците, при поступлении

на склад – о закрытии дефицитных позиций.

2.

Ежедневно заготовительный участок формирует электронный рапорт готовых

для сдачи заготовок, печатает его и с заготовками направляет на

участок-изготовитель.

3.

Участок-изготовитель подтверждает получение заготовок отметкой (дата

получения, количество), и позиция заказа считается обеспеченной материалами и

ПКИ

4.

Участок-изготовитель на момент изготовления деталей отрезает

приемо-сдаточную накладную и сдает с со-проводительным паспортом и ДСЕ в

комплектовочную кладовую.

5.

В комплектовочную кладовую по штрихкоду осуществляется ввод информации о

сдаче ДСЕ участком-изготовителем в базу данных.

6.

В комплектовочную кладовую по штрихкоду осуществляется ввод информации о

сдаче ДСЕ участком-изготовителем в базу данных.

7.

ПДО и все заинтересованные подразделения, в свою очередь, в режиме

реального времени имеет доступ к данным обеспеченности позиций заказа материалами,

ПКИ, сдаче ДСЕ в комплектовочную кладовую.

Этап

становления и развития системы управления производством на предприятии

«диктовал» требования по ведению пооперационного учета. Нетрадиционный

подход к решению данной задачи, реализованный на предприятии, основан на ведении

электронных лицевых счетов и обусловлен необходимостью информационного синтеза

входящих (информации конструкторско-технологической спецификации заказа) и

выходящих (информации о состоянии изготовления заказа в режиме реального времени)

потоков системы управления производством.

Электронный

лицевой счет – видоизмененный «потомок» наряда на сдельные работы, являющегося

основанием оплаты рабочего-сдельщика за выполненные нормируемые операции технологического

процесса изготовления ДСЕ заказа.

Эволюция

видоизменений наряда на сдельные работы претерпела на предприятии несколько этапов.

Первоначально

документы заполнялись распределителями работ участка рукописным способом.

Нетрудно предположить, что при такой организации работ сплошь и рядом имели

место ошибки и неточности (как случайные, так и преднамеренные), невозможно

было отследить правильность и достоверность отражаемой в документах информации

по фактическим затратам труда. К тому же

документы формировались и обрабатывались к моменту начисления зарплаты, т.е. в

конце каждого месяца. Изменив структуру электронного массива по зарплате

основных производственных рабочих в соответствии с требованиями пооперационного

учета, мы получили возможность иметь

данные о выполнении нормируемых операций технологического процесса (ТП), однако получали их только в первых

числах месяца. О непрерывном производственном

пооперационном учете при данной организации работ говорить не приходилось. Устранить

недостатки, связанные с отставанием информации о ходе выполнения операций ТП с

одной стороны, исключить ошибки при заполнении и осуществить жесткий контроль

за нормами с другой, предлагалось с помощью автоматизированной печати

документов.

На

следующем этапе в машиноориентированный бланк впечатывалась информация конструкторско-технологического

характера (обозначение и наименование ДСЕ; номер технологического процесса; номер

и наименование операции; норма времени; количество обработанных ДСЕ). Остальная

информация заполнялась на участках «от руки» (фактическое время в т.ч.: урочно,

сверхурочно, в выходные дни, табельный номер, Ф.И.О. рабочего, разряд).

Документ оформлялся и направлялся в расчетный аналитический центр для расчета

зарплаты. С целью сокращения времени и возможности допущения ошибок ввод

напечатанных данных с документа осуществлялся с помощью штрих-кода, данные,

дописанные «от руки» вводились операторами с клавиатуры. Однако, несмотря на

то, что внедрение системы печати документов на оплату труда основных производственных

рабочих, исключило появление ошибок (двойная оплата и т.д.), проблема отставания

информации о ходе выполнения операций ТП осталась по-прежнему открытой.

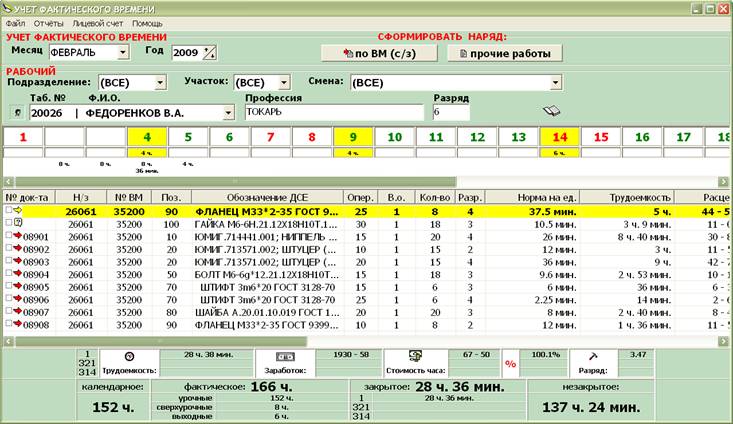

Ведение

электронного лицевого счета – «проводника» информации в системе управления на

сегодняшний день является актуальным инструментом пооперационного учета

состояния изготовления заказа (см. рисунок).

рис.

Пример электронного лицевого счёта

Электронный

лицевой счет отражает все состояния выданной работы:

·

работа выдана рабочему;

·

работа является текущей, т.е. включена в сменное задание;

·

работа выдана, но имеют место нерешенные вопросы (например по норме);

·

работа закрыта, т.е. указано фактическое время окончания работы и

посчитан заработок;

·

работа включена в сменное задание на выходной день;

·

работа включена в сменное задание в сверхурочное время.

Наличие

характерных визуальных отличий (маркирование цветом, символами) в электронном

документе позволяет управлять процессом, загрузки рабочих, нормирования, а

также изготовления ДСЕ.

В

отличие от напечатанного наряда на сдельные работы электронный лицевой счет

является интеллектуальным электронным документом, основанным с одной стороны на

классической пирамидоидальной структуре нормативно-справочной информации, а с

другой – синтезирующим учетные информационные потоки о состоянии изготовления

заказа, являясь к тому же базой для начисления заработной платы

рабочим-сдельщикам и разнесения затрат по наряд-заказам. В то же время в

качестве недостатка можно отметить отсутствие электронной цифровой подписи в явном

виде, являющейся одним из главных требований, предъявляемых к электронному документу.

При отсутствии электронной цифровой подписи в явном виде, наличие виртуальных

подписей, регламентируемых правом доступа к заведению информации в электронный

лицевой счет, на сегодняшний день обеспечивает достоверность и надежность

учетной информации о состоянии изготовления заказа на предприятии.

Сущность

пирамидоидальной структуры нормативно-справочной информации заключается в

постепенном «нанизывании» на конструкторско-технологический «каркас» информации

технологического процесса, пооперационно-трудовых нормативов (ПТН), действующих

расценок.

Отличительной

особенностью конструкторско-технологического состава заказа в условиях

предприятия является формирование ведомости материалов заказа (ВМЗ) [2].

Ведомость

материалов заказа или группа ведомости материалов заказа формируется для каждого

заказа и включает всю номенклатуру ДСЕ, ПКИ, основных и вспомогательных

материалов, необходимых для изготовления ДСЕ в соответствии с технологическими

процессами. Любая ВМЗ разрабатывается независимо от наличия технологического

процесса. В качестве маршрута изготовления в ВМЗ устанавливается для каждой

позиции основные участки изготовители.

В

составе ВМЗ отражены все основные данные о планировании номенклатурных позиций:

·

Количество годных деталей с указанием количества дополнительных

технологических образцов;

·

Тип номенклатурной позиции (код источника): Д – деталь; С – сборочная

единица; П – покупное комплектующее изделие; М – материал; Т – товарная СЕ; К –

комплект; Х – общая часть; Z – неопределенного типа.

- Тип номенклатурной

позиции указывает на способ ее получения.

·

Политика заказа. Данный параметр применяется для указания того, какая

политика формирования заказа на производство используется. Иначе говоря, параметр

задает алгоритм, согласно которому производится расчёт размеров заготовки в соответствии

с размером партии заказа и маршрутом его изготовления.

Постепенное

«нанизывание» информации на каждую партию каждой позиции ВМЗ начинается с

электронного маршрутного ТП со всей вариативностью исполнений в соответствии с

возможностью изготовления на различном оборудовании.

Формирование

электронного техпроцесса изготовления ДСЕ производится следующим образом:

·

копирование ТП изготовления данной ДСЕ из основной базы техпроцессов

(архива ТП), изготовления ДСЕ когда-либо разрабатываемых на предприятии;

·

разработка нового ТП.

Разработанный ТП помещается в электронный комплект

технологической документации для данной ДСЕ конкретного заказа, имеет свой

уникальный номер, и является основанием для изготовления данной ДСЕ.

В

случае, если в процессе изготовления возникает необходимость в редактировании

ТП, связанном с заменой материала, оборудования и так далее, необходимо разработать

вариантный техпроцесс, которому будет присвоен новый уникальный номер.

Вариантный ТП изготовления может полностью заменять первоначальный ТП изготовления,

а может являться лишь его частью. И в том и в другом случае в базе

технологических процессов на данную ДСЕ он будет храниться в виде

самостоятельного ТП.

В

результате такой организации данных всегда можно активизировать действующий

технологический процесс изготовления. Активные операции, завязанные между собой

ссылками в разрезе всего комплекса техпроцессов, сформированных на одну позицию

ВМЗ и помещенных в электронный комплект технологических процессов заказа, объединяются

в групповой ТП.

При

разработке нового ТП используется электронный справочник технологических

операций, в основу которого положен общероссийский классификатор, дополненный

уникальными операциями, выполняемыми на предприятии. Уникальность операций

заключается в их наименовании, которое включает модель оборудования. Необходимость

в расширении классификатора связана со спецификой мелкосерийного и единичного

типа производства, которая заключается в разработке маршрутной технологии, а не

пооперационной, что ограничивает возможности технолога в разработке подробного

техпроцесса с указанием технологического оборудования в каждой операции.

На

каждую операцию ТП назначается электронный ПТН.

Пооперационно-трудовые

нормативы формируются в электронном виде на каждую нормируемую операцию группового

техпроцесса, выполняемую основным производственным рабочим.

Пооперационно-трудовой

норматив может формироваться как для нескольких операций по причине малых значений

(например, одна норма для всех слесарных операций), так и несколько

пооперационно-трудовых нормативов для одной операции в случае выполнения

операции двумя рабочими или наличия доплат на этой операции.

Наличие

выше обозначенной нормативно-справочной информации является достаточным условием

для включения в электронный лицевой счет

работы, выданной рабочему в текущем периоде.

Необходимым

же условием является соответствие данной работы номенклатурному плану текущего

периода. Инструментом фильтрации внеплановых работ, не подлежащих оплате через

электронный лицевой счет, на предприятии практикуется ранжирование заказов по

статусам и приоритетам. На этапе запуска ведомость материалов включается в

номенклатурный план производства и ей присваивается статус, который позволяет

охарактеризовать состояние производственного заказа с различной степенью детализации.

Все изделия, включенные в план производства, подлежат ранжированию, что

обеспечивает автоматический контроль исполнения плана по товарной продукции. Статус

заказа состоит из двух цифр.

Первая

цифра статуса означает:

· товар – изделия, входящие в

план производства на текущий квартал и составляющие основную товарную продукцию

опытного завода;

· товар переходящий – как

правило, трудоемкие системы, изготовление которых не ограничивается одним кварталом,

а будет продолжаться два и более кварталов;

· товар для загрузки из плана

– изделия, изготовление которых запланировано в текущем году, но не является

срочным. Используется в случае недозагрузки станков или рабочих той или иной

профессии. Изделия, ведомость материалов по которым имеет статус 3, в состав товарной

продукции не входят.

· товар для загрузки вне

плана – изделия и системы, изготовление которых запланировано на будущий год

или на более далекую перспективу. В состав товарной продукции также не входят.

Вторая

цифра статуса означает приоритет изготовления изделий.

Нельзя занести в лицевой счет рабочего:

· изделия, запуск которых в

производство приостановлен;

· изделия, запуск которых в

производство аннулирован.

Операции

ТП изготовления ДСЕ с нетоварным статусом в автоматическом режиме запрещены к

оплате. Строгое распределение нормируемых операций среди исполнителей

осуществляется по результатам расцеховки операций ТП. Расцехованная за

определенной сменой нормируемая операция доступна для включения в электронный

лицевой счет только для рабочего этой смены.

Расцеховка

или формирование маршрута изготовления ДСЕ выполняется с целью точного

распределения работ между исполнителями на этапе запуска изделия в

производство. Она является одним из самых главных на этапе планирования на производственный

участок, смену мастера.

Закрепление

деталеопераций выполняется в три этапа:

8.

Автоматическая расцеховка – выполняется для предварительной оценки работ

по объему (н/ч) без участия техников по планирования участков на основе данных

о маршруте изготовления, заведенных в электронную ведомость материалов. Сначала

проверяется наличие операций, выполняемых на уникальном оборудовании, закрепленном

за конкретным участком или сменой. Если код операции в электронном

технологическом процессе совпадает с кодом операции в таблице уникальных операций,

тогда плановая трудоемкость по этой операции автоматически относится на

участок, за которым она закреплена. Если операция выполняется на универсальном

оборудовании, тогда трудоемкость по этой операции относится на участок, стоящий

первым в технологическом маршруте. Так как результат автоматической расцеховки

не позволяет определить смену мастера, которая будет выполнять операции ТП, то

необходимо выполнять закрепление операций за сменой мастера.

9.

Закрепление операций осуществляет техник по планированию участка на

момент получения документации за сменой мастера.

10. Плановое закрепление

операций за табельным номером.

Закрепление

операций за табельным номером рабочего выполняется в первую очередь для оценки

загрузки основных производственных рабочих, выполняющих уникальную работу

(высококвалифицированную).

Включение

нормируемой работы в лицевой счет осуществляется на момент выдачи работы рабочему,

после чего выданная работа в виде электронной строки лицевого счета маркируется

и является основанием для формирования сменного задания рабочему. Строгий

административный контроль загруженности рабочего позволяет исключить неравномерность

загрузки, простои.

Сменное

задание включает текущую работу, которой будет заниматься основной производственный

рабочий в течение текущей смены. Работы, выданные рабочему накануне в лицевой

счет, не помеченные признаком «текущей»

в сменное задание включены не будут. Продолжительность работы, включенной в

сменное задание обсчитывается с учетом профессиональных

навыков рабочего, но не менее 100%-ного выполнения норм. В случае, если у

рабочего в электронном лицевом счете нет «текущих» работ, либо данные работы не

обеспечивают загрузку рабочего в течении смены исходя из 100%, то

запланированные простои выдаются в отчет, являющийся объектом мониторинга со

стороны руководства.

Выполненные

операции закрываются, т.е. программным путем обсчитываются с учетом индивидуального

коэффициента выполнения норм рабочим, действующих расценок и фактического

времени (урочного и сверхурочного), доступном в режиме реального времени из

электронного табеля.

Комплекс

программ по ведению табельного учета

предназначен для повышения эффективности организации работ по:

·

ведению табеля о неявках;

·

ведению табеля о переработанном времени;

·

формированию документов на оплату труда работников опытного завода

предприятия (доплата за профессиональное мастерство, вредные условия труда, премии);

·

ведению лицевых счетов основных производственных рабочих;

·

расчету заработной платы работников опытного завода;

·

административному контролю за трудовой дисциплиной работников опытного

завода.

Электронный

табель организован на регистрации фактического времени нахождения на рабочем

месте работников опытного завода.

Регистрация

выше обозначенной информации осуществляется в автоматическом режиме во время

работы табельной ее работниками на основе сканирования информации по

штрихкодам, напечатанным на обыкновенной бумаге и вложенным в пропуск. Для

обеспечения автоматической регистрации входа/выхода рабочих, сдающих пропуск в

табельную опытного завода, были сформулированы и реализованы требования к

формированию в электронном виде графиков сменности определенной категории

работников. Наличие в электронном виде фактических графиков сменности упростило процедуру

формирования «табеля о переработанном времени», являющегося основанием для

оплаты работы в сверхурочное время, выходные дни, а также оплату за сменность.

Фактическое

время (урочное и сверхурочное), коды неявок, заводимые в табель урочного времени,

регламентируют оплату основных производственных рабочих через электронные

лицевые счета (работа с сохранением сдельного заработка, аккорд и т.д.) в

режиме реального времени.

«Закрытая»

нормируемая операция является основанием для оперативного учета и расчета

трудоемкости (фактической, фактической за период, остаточной, остаточной

необметалленной). В отчетных документах о состоянии изготовления заказа данная

операция будет помечена как выполненная.

При

расчёте остаточной трудоемкости учитываются плановая трудоемкость невыполненных

операций не сданных ДСЕ. Не выполненной

считается операция, следующая за операцией, «закрытой» в электронном лицевом

счете.

Остаточная

трудоемкость является основным инструментом для:

·

обоснования номенклатурного плана на планируемый период;

·

обоснования оперативных планов цеха, участка, смены;

·

формирования сменно-суточного задания рабочему;

·

формирования структурного состава заказа, имитирующего на предприятии

сетевые графики изготовления ДСЕ заказа.

Расчёт

фактической трудоёмкости выполняется также на основании учётной информации, т.е.

в расчёте учитываются все выполненные

операции.

Расчет

трудоёмкости, именуемой «фактической за период» позволяет оценить интенсивность

выполнения работ по срочным заказам.

Остаточная

необметаленная трудоёмкость является предметом обсуждения руководителей на этапе обеспеченности позиций

заказа материалами, включает плановую трудоемкость позиций заказа, не

обеспеченных материалами полностью и остаточную трудоёмкость позиций заказа,

обеспеченных материалами частично.

В

конце отчётного периода электронный лицевой счёт с закрытыми нормируемыми операциями передается в соответствующие

службы для начисления заработной платы рабочим-сдельщикам и распределения

затрат по наряд-заказам.

При

начислении премии рабочим-сдельщикам также используются данные электронного лицевого

счёта. Премия начисляется только по операциям, при выполнении которых рабочим

достигнут коэффициент выполнения норм не менее 100%.

Внедрение

электронного лицевого счета имеет определяющую положительную роль в создании

прозрачной системы управления производством. В то же время имеют место

достаточно весомые недостатки в достижении качества выполненных операций

технологического процесса. Переход к безбумажной технологии ведения нарядов на

сдельные работы исключил контроль фактически

выполненных операций, подлежащих к

оплате через электронный лицевой счет. В результате чего стала иметь место

манипуляция оплатой операций, не прошедших технический контроль или наличие по

ним замечаний, а также «залеживание» ДСЕ, не доведенных до требуемой степени

готовности и срыв сроков сдачи в комплектовочную кладовую. Во избежание подобных

ситуаций на предприятии предложен механизм частичной оплаты операций,

предшествующих контрольной и занесенных в электронный лицевой счет, до

подтверждения контрольной операции работником ОТК. Данный подход позволяет

повысить качество изготовления ДСЕ, а в дальнейшем при необходимости

систематизировать все замечания работников ОТК в формате листов замечаний и обеспечить

преемственность доработок, выполняемых на основании технологических служебных

записок и листов замечаний ОТК. Причем

регистрация контрольных операций служит еще одним этапом мониторинга включения

операций, следующих за контрольной, в лицевой счет рабочего.

Для

полноценного пооперационного учета недостаточно информации по нормируемым операциям,

необходимо отслеживать выполнение ненормируемых операций. Для этого

предлагается осуществлять регистрацию выполнения данных операций. Нами выбран

вариант со сканированием штрихкодов, впечатанных в технологический процесс

изготовления ДСЕ, включенный в сопроводительный

паспорт ДСЕ.

Таким

образом, ведение пооперационного учёта на предприятии связано с электронным лицевым

счетом, аккумулирующим в себе все информационные потоки, которые являются инструментом

строгого мониторинга процесса управления производством.

Литература

1.

Милаев В.А., Фаткин А.А, Соколов А.Н., Рулева Т. В. Штрих-кодирование в

оперативном производственном учёте // PC Week/RE, 2002, №47

2.

Милаев В.А., Фаткин А.А., Рулева Т.В. Автоматизация управления в

условиях многономенклатурного мелкосерийного производства // PC Week/RE, 2001,

№10, 11.